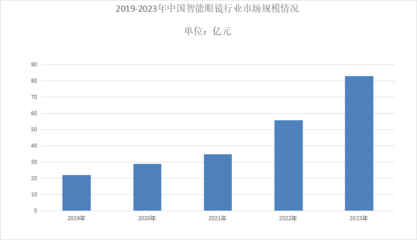

2024年,中國智能眼鏡市場迎來了一個標志性的發展節點。根據最新行業數據,國內智能眼鏡市場規模已增長至約83億元人民幣,同比增長超過35%,展現出強勁的增長勢頭和巨大的市場潛力。這一增長不僅是技術迭代與消費升級的產物,也標志著智能穿戴設備正從輔助工具向個人智能生態核心入口演變,市場格局也隨之進入新一輪調整與重塑期。

一、 市場規模與增長驅動力

83億元的市場規模背后,是多重因素的共同驅動。核心技術的突破是根本。Micro-OLED、衍射光波導等顯示技術日趨成熟且成本下降,使得輕量化、高清晰度的AR眼鏡成為可能。人工智能大模型的爆發式發展,為智能眼鏡注入了強大的“大腦”,語音交互、實時翻譯、場景識別等功能的實用性和體驗感大幅提升。應用場景的持續拓寬是關鍵。從早期的極客玩具和特定行業工具,智能眼鏡正加速向消費級市場滲透,在影音娛樂、運動健康、導航社交、乃至工業維檢、遠程協作等B端領域都找到了扎實的落地場景。頭部科技企業的重兵投入與生態構建,如華為、小米、OPPO等手機廠商的入局,以及Rokid、雷鳥創新等AR原生品牌的深耕,共同炒熱了市場,推動了供應鏈的成熟與產品價格的親民化。

二、 市場占有率格局分析

當前的市場呈現出“一超多強,新秀崛起”的競爭態勢。

- 頭部品牌引領市場(合計約占60%份額):以華為為代表的科技巨頭憑借其強大的品牌號召力、成熟的渠道體系以及與手機、手表等產品的生態聯動,占據了市場領導地位,其產品在顯示、交互及多設備協同上優勢明顯。小米、OPPO等憑借高性價比策略和龐大的用戶基礎,在中端消費市場快速獲取份額。而專注于AR賽道的Rokid、雷鳥創新(TCL旗下) 等,則在光學技術與特定場景應用上建立了護城河,在發燒友和專業用戶中口碑頗佳。

- 細分領域專業玩家(約占25%份額):在工業、安防、醫療、教育等企業級市場,存在一批如亮亮視野、亮風臺、聯想晨星等專注于B端解決方案的廠商。它們雖然大眾知名度不高,但在垂直領域深耕多年,提供軟硬件一體的定制化解決方案,占據了穩定且利潤可觀的市場份額。

- 新興力量與生態伙伴(約占15%份額):這部分包括正在涌入的創業公司、互聯網巨頭(如百度、阿里在相關技術的布局),以及為整個產業提供芯片(如高通)、光學模組、感知交互等關鍵零部件的供應鏈企業。它們雖不直接面向終端消費者銷售整機,但其技術實力和生態位直接影響著市場格局的演變。

三、 市場發展趨勢與挑戰

智能眼鏡市場在持續增長的同時也面臨分化與整合。

趨勢方面:消費級AR眼鏡將成為絕對主流,形態將進一步向普通眼鏡靠攏,價格下探至2000-4000元主流消費區間。AI大模型將與設備深度集成,眼鏡將進化為24小時在線的個人智能助理,實現更自然、主動和個性化的服務。第三,內容與應用生態建設成為競爭焦點,殺手級應用的出現將決定市場天花板的高度。

挑戰依然存在:技術瓶頸如續航、發熱、光學顯示效果與成本平衡仍需突破;用戶隱私與數據安全問題隨著設備“無感”佩戴而更加凸顯;市場教育仍需時間,普通消費者對智能眼鏡的剛性需求認知有待進一步激發。

四、 結論

2024年83億元的市場規模是中國智能眼鏡產業邁入高速成長期的有力證明。市場格局尚未固化,技術、生態與渠道的綜合競爭日趨激烈。能夠率先在核心技術上取得突破、構建起繁榮應用生態、并精準切入大眾高頻場景的品牌,將有望在即將到來的市場爆發期中占據主導地位。智能眼鏡,正從科幻走向現實,從一個“可選項”逐漸變為未來數字生活的“必需品”,其市場故事,才剛剛翻開精彩的篇章。